看完再买——蓝医保少儿中高端注意事项汇总

2025-06-12 23:55:33

看完再买——蓝医保少儿中高端注意事项汇总

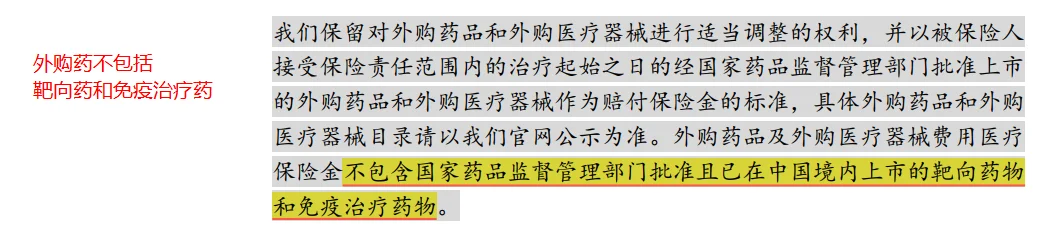

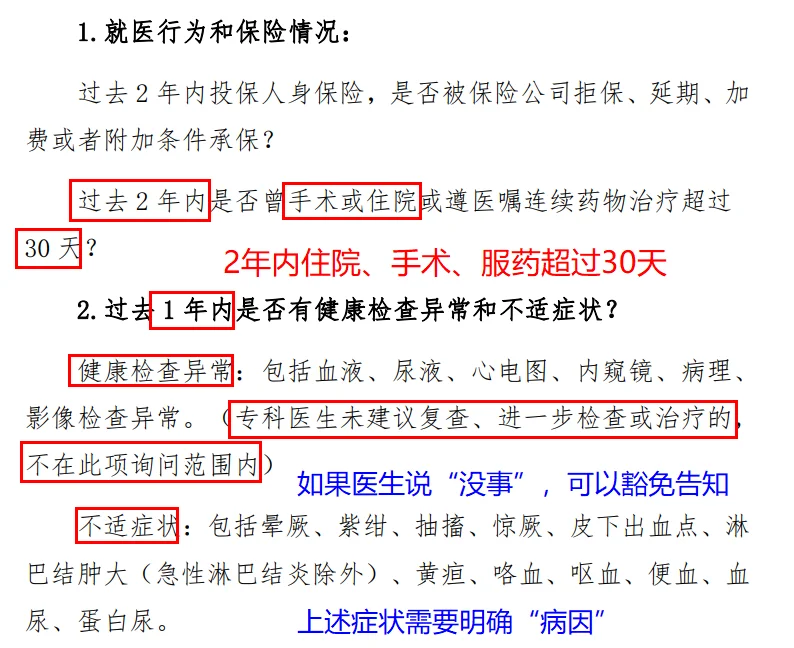

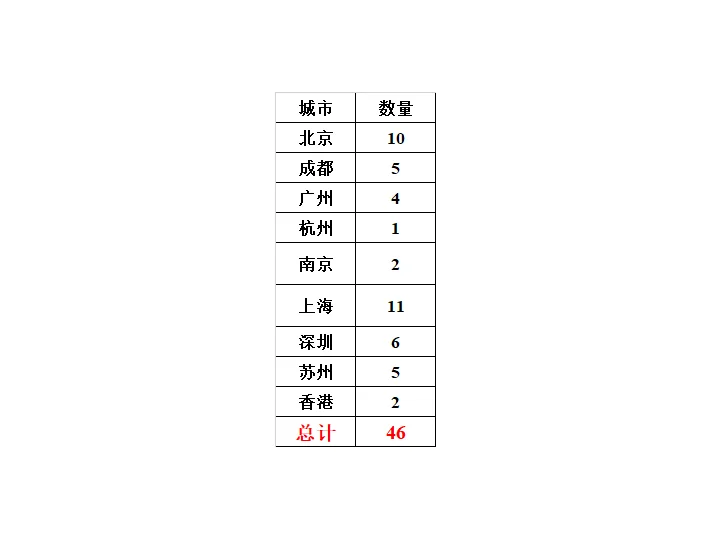

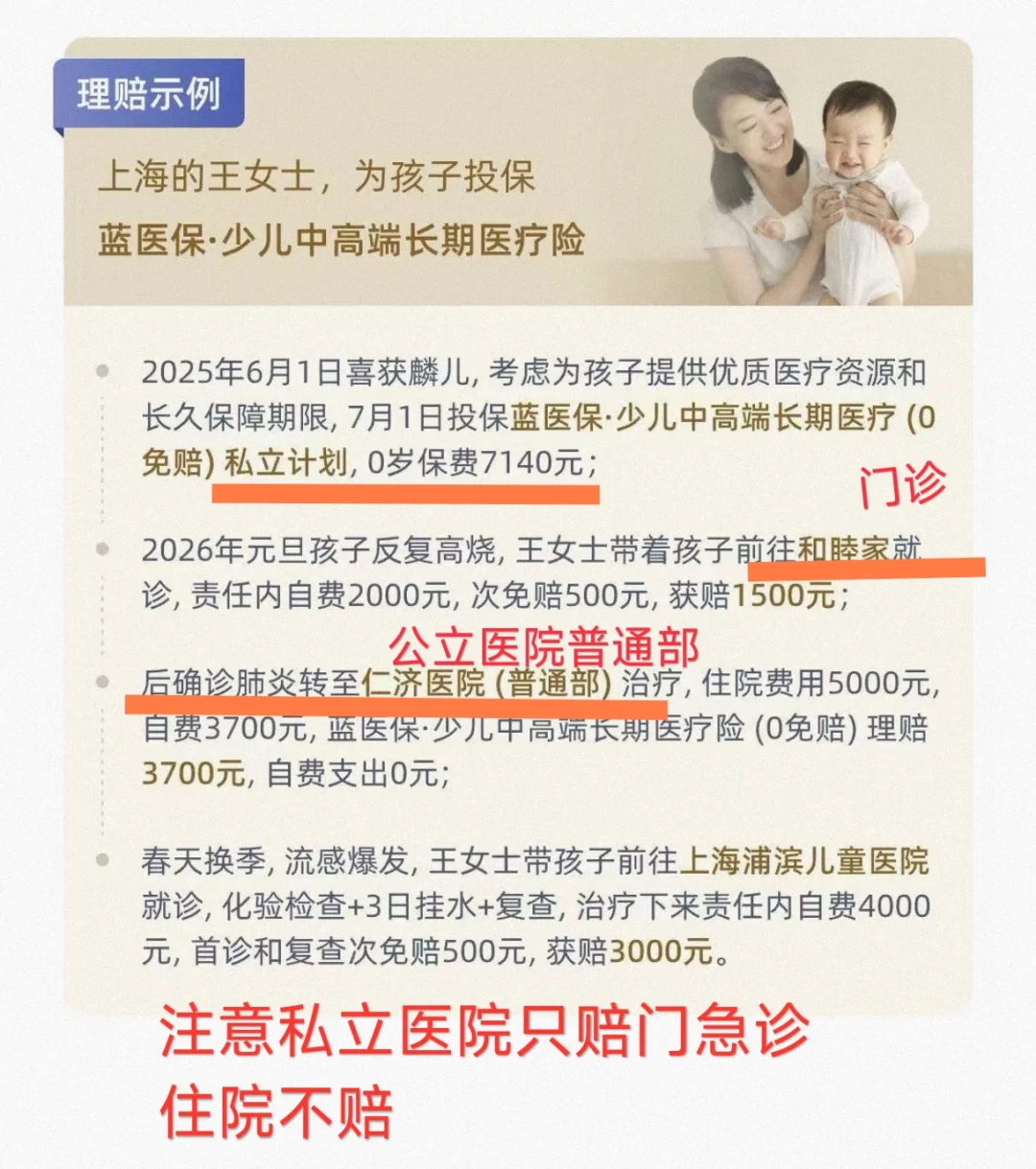

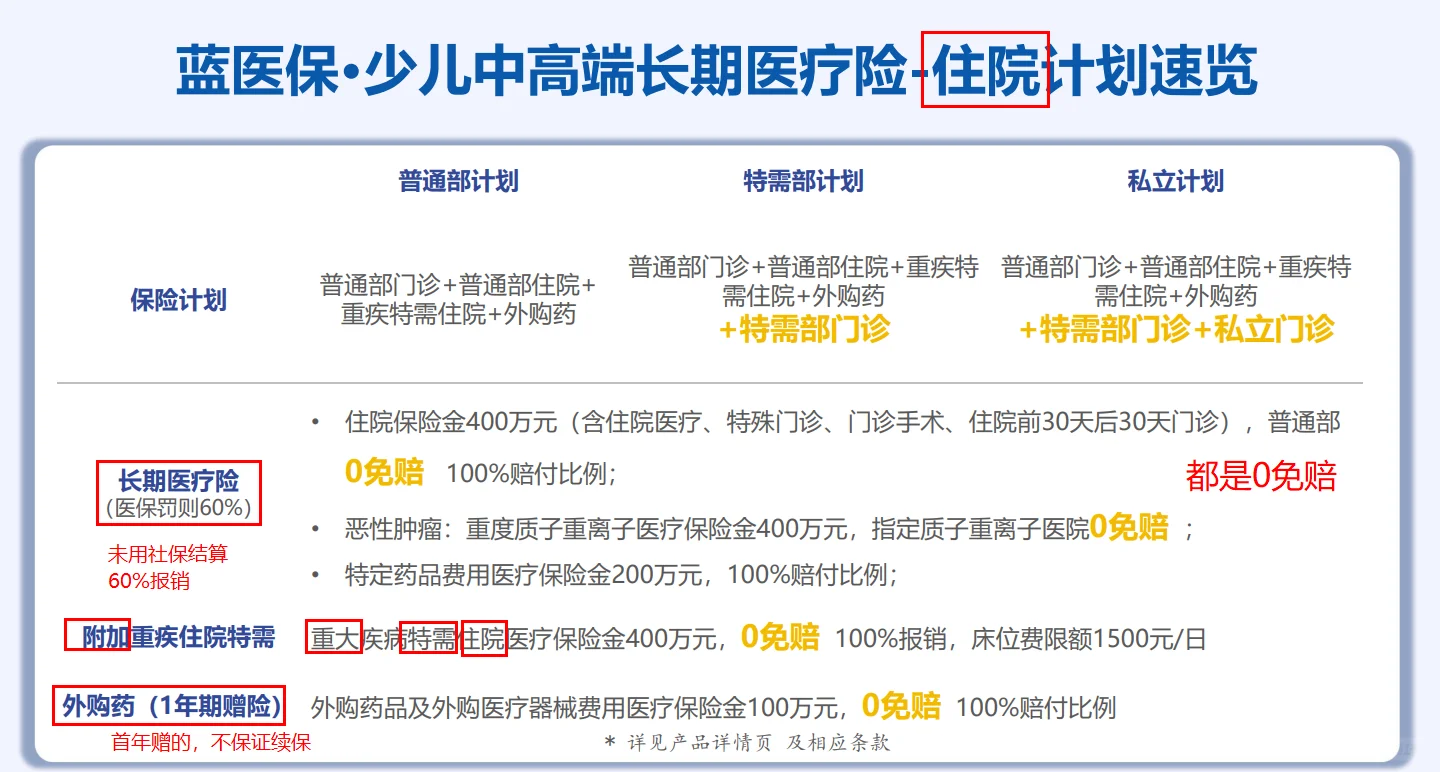

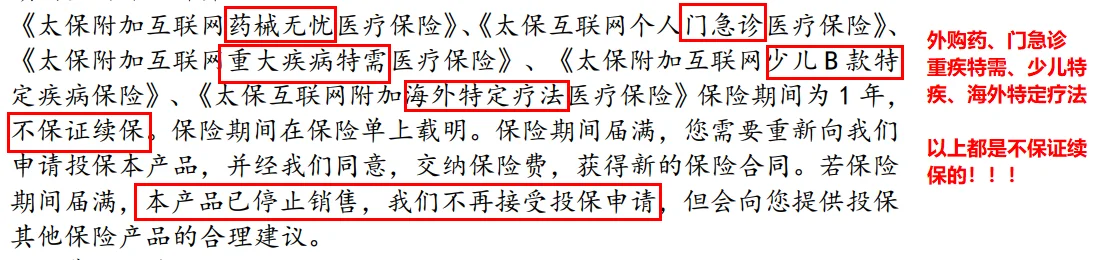

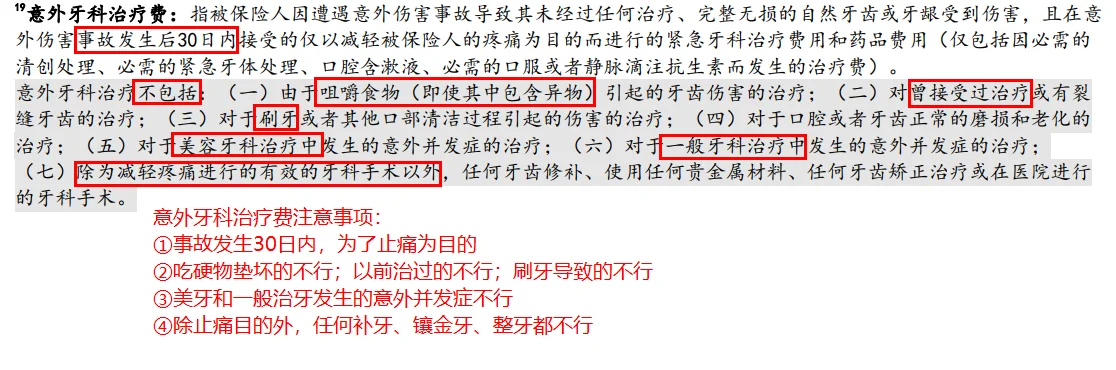

优点、特色、基本责任、价格——略\n直接说注意事项:\n \n1.不同于众民保,这款产品是有健康告知的\n①如果医生让进一步检查,就不能豁免告知\n②不适症状非常有针对性,未来出险理赔时主述一定要注意(图3)\n \n2.私立医院数量,声称有88家(图4)其实只有46家(图5)——保司进行了拆分,一家机构不同门诊部独立算\n \n3.私立医院只能赔门急诊,而住院是不能赔的——家长很尴尬,人都去了,医生建议住院治疗,家长说不行,得转院,因为保险公司不给赔住院......如何开口?(图6)\n \n4.门诊有次数限制(图7)特需10次,私立医院5次,需要注意:\n①私立前3次100%报销,但是第4、5次只能报销50%\n②免赔额不是日免赔,而是次免赔,也就是说假如先去了皮肤科,后来又去了呼吸科,那么就算两次,要扣两遍免赔额(图8)\n \n5.特需住院,是附加险,不保证续保,而且必须是重疾(图9)\n \n6.门诊免责不赔的情形比较多,如果介意,就别加(图10)\n \n7.所有附加险都是不保证续保的(图11)\n \n8.意外牙科治疗也有很多不能赔的情况,去医院时候,跟医生交代“病情”一定要注意(图12)\n \n9.外购药,取消了“好医好药版”的“院内有同类型药品就不能报销外购药”的限制,但首年是赠险,不保证续保的,次年会收费,但是有四个不同的版本,免赔额不同,续保时要看仔细(图13)\n \n10.主险责任对于恶性肿瘤的定义和范围限定为“重度”和“轻度”,也就是说原位癌不在保障范围内,包括门诊肿瘤放化疗等,都不能报销原位癌\n \n11.外购药不包括肿瘤靶向药和细胞免疫疗法(图14)\n \n总结:\n主要责任还是OK的,0免赔,保证续保到23岁,可以覆盖80%的情形\n只不过附加险,一贯延续太保健“保守”的风格.......\n还是那句话——提前了解,介意勿选!\n#蓝医保 #百万医疗